[摘要] 客观的讲,天津写字楼市场尚处于初级发展阶段。首先天津甲级写字楼现有18座,总存量仅73万平方米,不及北京、上海等一线城市存量的1/10,与广州、深圳等较发达城市相比也略显不足。

客观的讲,天津写字楼市场尚处于初级发展阶段。首先天津甲级写字楼现有18座,总存量仅73万平方米,不及北京、上海等一线城市存量的1/10,与广州、深圳等较发达城市相比也略显不足。其次天津的高品质写字楼较少,目前天津写字楼市场仅有几个项目能达到北京、上海市场中相比拟的或甲级品质写字楼水平,无论是硬件标准、还是物业管理水平以及配套服务等方面都需要进一步提升。

此外,近10年来写字楼仍主要集中于南京路沿线,以及小白楼、友谊路区域;其他区域高品质写字楼较少,分布较为分散,多数都是散售型物业。同时写字楼市场尚未成熟,未来新增供应巨大,散布于天津各个主要商业区域,是目前天津写字楼市场的基本特点。

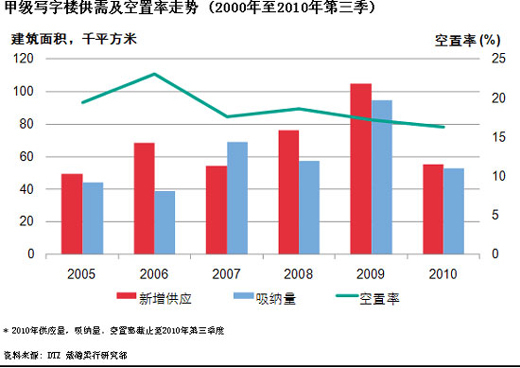

自2008年第四季度经受金融危机影响后,天津写字楼市场曾一度呈现低迷下降的趋势。面对严峻的市场形势,很多开发商纷纷采取各种措施,降低租金,提高物业服务和交付标准,延长免租期与装修期,以及降低租户筛选标准等,这些措施在很大程度上保持了市场供求平衡,没有出现大幅度的震荡。从2009年下半年起,随着全球经济回暖以及内资需求的扩张,写字楼市场逐步复苏。纵观2010年前三季度的写字楼市场发展,我们可以看到两个明显特点:首先,市场表现活跃,吸纳量持续上升。截至2010年三季度,今年市场吸纳量总计为52,741平方米,因三季度有新项目入市,空置率上升至16.3%,但与2009年第四季度比仍有3.4个百分点的下降,供求状况基本平衡;其次,写字楼平均租金保持在平稳水平。2010年第3季度全市甲级写字楼平均成交租金为每月每平方米101.59元,最优质写字楼平均成交租金为每月每平方米122.86元。

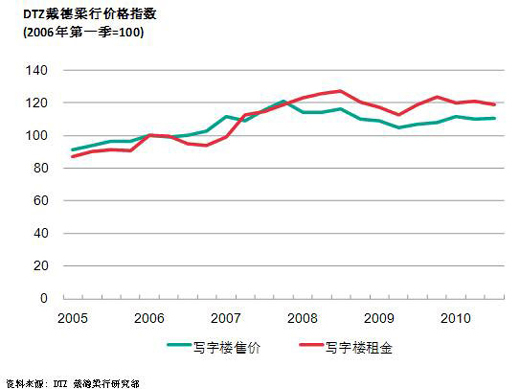

写字楼销售市场,由于受宏观政策和经济发展影响较小,成交量和成交价格仍保持稳定,与上一季度持平。环球金融中心低区部分的对外出售一方面可缓解该项目20万体量对未来租赁市场的压力,另一方面也提高了天津市销售型物业的整体水平。

写字楼投资市场,据君隆广场、环球置地广场等几个有代表性的出售型物业数据统计,随着项目投入市场1年左右的时间,现均已进入稳定期,租金基本保持在6%-8%。

免责声明:凡注明“来源:房天下”的所有文字图片等资料,版权均属房天下所有,转载请注明出处;文章内容仅供参考,不构成投资建议;文中所涉面积,如无特殊说明,均为建筑面积;文中出现的图片仅供参考,以售楼处实际情况为准。