|

|

|

|

|||||||||||||

| >>楼市中场哨――2010年上半年天津商品住宅市场成交分析报告 |

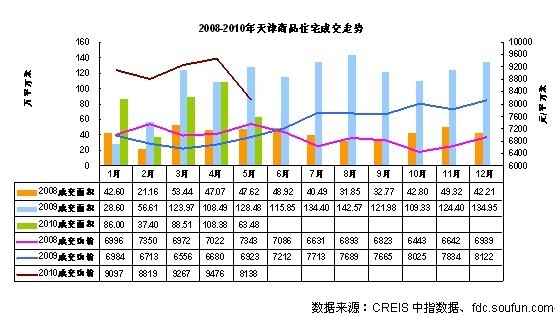

| 中指研究院天津分院监测数据显示:2010年上半年商品住宅成交面积同比下降22.73%,成交均价同比上涨32.32%。市内六区成交面积同比2009年上半年普遍有大幅度下滑,跌幅为61.33%,而价格方面却同比2009年上半年增长了少三成,涨幅达53.40%。与市内六区相类似是,滨海四区、环城四区的楼市成交量在今年上半年均呈下跌趋势,其中滨海新区跌幅同比下降了41.59%,而环城四区成交量跌幅达66.16%,平均也下跌了三成左右。只有远郊区县受蓝印等政策影响,加之今年上半年有较大的放量,成交量同比呈上涨趋势。这充分说明了天津楼市目前处于一个观望的阶段,购房者和开发商的博弈远未结束。而在价格方面天津市四大板块,无论是市内六区还是环城四区、滨海新区甚至远郊区县都呈同比上涨的趋势。这主要是由于去年市场过热引起的,也是自2008年楼市低迷后,一个报复性反弹的延续。尤其是市内六区同比上涨了近五成左右。如此过快的上涨速度,也是楼市观望的原因之一。 |

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| >>楼市中场哨――2010年上半年天津二手住宅市场成交分析报告 |

| 中指研究院监测数据显示:2010年上半年二手住宅成交面积同比下降15.79%,成交均价同比上涨21.03%。市内六区成交面积同比2009年上半年普遍有大幅度下滑,跌幅为32.31%,而价格方面却同比2009年上半年增长了少也达到两成左右,涨幅达30.45%。其他区域也类似于市区均呈同比量跌价涨的局面。受市场影响,即使放量较多的远郊区县楼市成交量也呈同比下降的趋势,由此看来,远郊蓝印政策真正是拉动楼市刚需的原因,由于二手住房不能落蓝印户口,因此,即使远郊价格相对低廉,仍然不受购房者青睐。二手住宅市场也受商品住宅市场的影响价格较2009年上半年有较大幅度增长。在楼市观望严重情况下,具备价格相对低廉,配套完善等多重优势的二手住宅市场不失为一个破局的突破口。 |

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| >>楼市中场哨――天津房地产市场半年走势回顾 |

| 1月:天津楼市成交量大幅回落 价格持续上涨 |

|

天津楼市在经历2009年下半年的火爆之后,2010年1月成交量环比大幅回落,降幅近四成,而价格却持续上涨;虽然国家面对高房价,采取一系列的打压投资投机需求,以达到打压房价高涨的目的,但目前天津楼市所处的态势仍为供不应求,尤其是市内六区,价格仍呈持续上涨的态势。1月成交量大幅下滑,一方面是由于有效供给不足,另一方面是由于面对高房价,市场观望情绪风声再起,而这主要集中在非市内六区范围。 对于天津住宅市场价格走势的判断,跟市场需求和供应量有密切的关系,由于目前整体市场仍处于供不应求的态势,尤其是市内六区,在未来半年内将维持在一个高位,并且会呈现一个持续小幅上涨的态势。 |

|

| 2月:商品住宅成交均价高位回调 |

月度综述:2月天津楼市并未随着传统佳节春节黄金假期的到来而活跃,整体市场处于低迷状态;2月天津商品住宅市场环比呈现“量价齐跌”的态势,其中,成交面积仅为37.40万平方米,不及1月的一半,环比同比分别下降56.51%和33.93%;而相对应的成交均价,2月高位回调,下降至8819元/平方米,环比回落3.06%。 面对3月楼市供应量的大幅增加,而相对应的购房需求仍极其旺盛,楼市成交均价出现拐点,出现回落情况的胜算很低;经过对在售楼盘的调研显示,3月份开发商推出新品,是为了试水市场,有一定的优惠政策,但基本上没有下调房价的说法;面对高房价,购房消费者虽然产生一定的观望情绪,但目前天津住宅市场仍处于供不应求的态势,且住宅项目本身的品质,以及周边的配套也随着经济和城市的发展而逐步完善;加上,滨海新区力量的崛起,外地人员的涌入以及一些投资客的增加,天津住宅成交均价仍将保持一个持续上涨的态势;但随着政府出台的一系列保障性住房建设政策实施,大量的限价房、经济适用房逐步将进入市场,一定程度上缓解了住宅成交均价的大幅攀升。 |

| 3月:天津楼市呈现小阳春 均价上涨至9267元/平方米 |

月度综述:3月天津楼市逐步回升,成交量大幅增加,成交均价反弹并创新高;其中,成交面积达到88.51万平方米,是2月2.37倍,环比同比分别上涨136.63%和下降28.61%;而相对应的成交均价,在2月高位回调态势下,3月出现反弹,并上涨至9267元/平方米,环比同比增幅分别达到5.08%和41.36%。 |

整体走势:3月天津楼市结束2月的回落态势,住宅成交量和成交均价均反弹,且成交均价创历史新高;从数据来看,成交面积和成交均价分别为88.51万平方米和9267元/平方米,环比2月分别上涨136.63%和5.08%;而同比2009年3月分别下降28.61%和上涨41.36%。 |

| 4月:天津楼市“涨”声继续 新政调控破局尚需时日 |

月度综述:2010年4月天津楼市整体成交继续攀升,市场有效需求的增加使得住宅可售量出现回落。在春季房交会的带动下,住宅成交量和成交均价均保持增长态势,且成交均价再创历史新高;从数据来看,成交面积和成交均价分别为108.38万平方米和9476元/平方米,环比3月分别上涨22.46%和2.25%;而同比2009年4月分别下降0.09%和上涨41.86%; 从成交面积来看,4月天津楼市成交环比上涨22.46%,与09年同期持平;2010年4月17号出台的“国十条”对一线城市成交的抑制作用已经开始显现,但作为二线城市的天津则继续保持上涨态势;作为春节后市场需求的释放及房交会带来的推动作用,4月的住宅成交量表现良好,重新回到百万平方米以上。 从成交价格来看,住宅成交均价再次稳步上升,4月均价已经接近9500元/平方米,再次创造历史新高;分解各区域的成交均价,占据市场份额的环城四区本月均价提高至9240元/平方米,直接拉动了全市价格的增高;从在售项目价格调查显示,虽然项目的优惠幅度开始加大,但对外报价尚未出现大的松动。 |

| 5月:楼市供不应求局面开始逆转 开发商或将减少推盘量 |

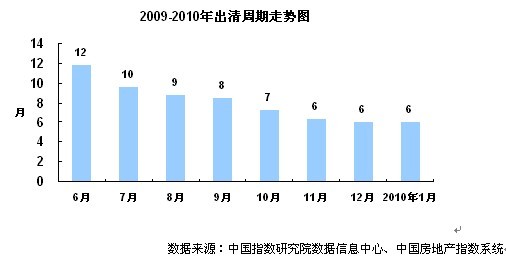

月度综述:2010年5月天津住宅市场有效供应增加但成交量大幅减少,住宅可售量增加,出清周期延长;“国十条”新政颁布一个月以来,住宅市场已显现降温、观望情绪加重等现象,成交量在不明朗的氛围中开始明显缩水;而在此环境下,开发企业或将减缓推盘速度和减少推盘量,以观察市场变化,未来供需双方不确定的矛盾将更为突出,而市场将由供不应求向供过于求的态势转变。 5月天津楼市在“国十条”新政的影响下产生剧变,住宅成交面积和成交均价双双下降,数值表现分别为63.48万平方米和8138元/平方米,环比分别下降41.43%和14.12%;而同比2009年5月面积下降50.59%、均价上涨17.56%。 |

|

版权声明:以上内容由中指研究院、中国房地产动态政策设计研究组研究撰写。如需转载或了解更加详细的资讯请与中指研究院联系。如发现非法刊登转载,我们将依法追究其法律责任。联系电话:010-59306943 |

| >>楼市中场哨――数据背景 |

| 中国房地产动态政策设计研究组简介 | “中国房地产动态政策设计研究组”是由住房和城乡建设部政策研究中心、中指研究院联合发起组建的房地产政策研究机构。办公室设于中指研究院,负责研究组的日常管理,旨在:独立梳理评估我国房地产业中的重大方针政策,并系统分析政策对我国房地产市场的影响;设计建立“房地产业中长期发展动态模型”,客观描述我国房地产市场的实际运行情况,发掘房地产市场的长期内在规律;为房地产行业发展目标及政策制定提供意见参考,并根据未来宏观环境可能存在的变化提出相应的目标选择和政策建议。 自成立以来,研究组已完成《2009年度中国房地产政策评估报告》、《2009年度中国房地产政策满意度调查》、《房地产业中长期发展动态模型对2010年房地产市场的预测》,研究成果得到相关部委、开发企业的广泛关注。 |

|

中指研究院:是目前中国的房地产专业研究机构,依托房天下100多个城市建立了中国信息全的房地产专业数据库,长期致力于房地产市场研究,其运营的中房指数系统被誉为中国房地产市场的“晴雨表”和引导投资置业的“风向标”;其运营的北京中指信息技术研究院中国房地产TOP10研究组发布的中国房地产企业系列研究成果,已成为评判房地产企业经营实力及行业地位的重要标准。 |

| >>楼市中场哨――更多报告 |